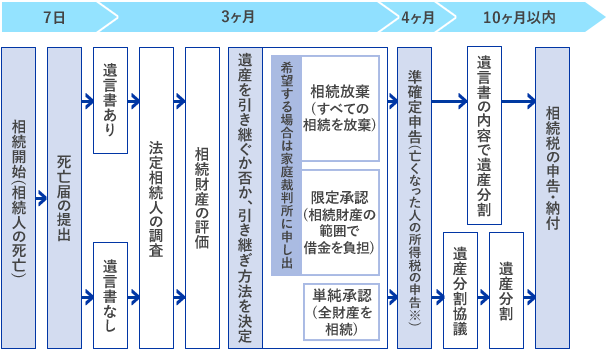

親や夫・妻が亡くなって、相続が発生後、相続税の申告・納付までの期限は、わずか10ヶ月間しかありません。

※確定申告の必要のある人が亡くなった場合

●遺産に係る基礎控除額

被相続人(亡くなった人)から相続によって財産を取得した人それぞれの課税価格(各人の課税価格)の合計が、遺産に係る基礎控除額(3,000万円と600万円に法廷相続人の数を乗じて算出した金額との合計額)を超える場合、その財産を取得した人は、相続税の申告をする必要があります。

●相続税の税率構造

| 各法廷相続人の所得金額 | 税率 |

|---|---|

| 〜1,000万円以下 | 10% |

| 1,000万円超〜3,000万円以下 | 15% |

| 3,000万円超〜5,000万円以下 | 20% |

| 5,000万円超〜1億円以下 | 30% |

| 1億円超〜2億円以下 | 40% |

| 2億円超〜3億円以下 | 45% |

| 3億円超〜6億円以下 | 50% |

| 6億円超〜 | 55% |

※「各法定相続人の取得金額」とは、課税遺産総額(課税価格の合計額から遺産に係る基礎控除額を控除した金額)を法廷相続人の数に算入された相続人が法廷相続分に応じて取得したものとした場合の各人の取得金額をいいます。

| メリット | 公平に分割できる。取得費加算の特例が使える。 |

|---|---|

| デメリット | 譲渡所得税が発生する場合や希望価格で売れないことがある。 |

| メリット | 不動産を売らずに残せる。公平に分割できる。 |

|---|---|

| デメリット | 不動産を相続する人がまとまった現金が必要になる。 代償金額で折り合いが付かない場合がある。 |

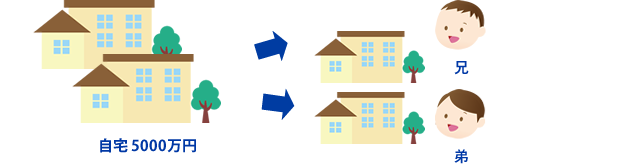

| メリット | 不動産を売らずに残せる |

|---|---|

| デメリット | 自宅の場合などは物理的に分割しにくい |

| メリット | 不動産を売らずに残せる。公平に分割できる。 |

|---|---|

| デメリット | 不動産の建て替え、増改築、売却を行う場合、相続人全員の合意が必要になる。 名義人の1人が死亡し相続が発生した際に、持ち分複数の相続人で共有名義にした場合はさらに共有名義人が増え意見がまとまりにくくなる |

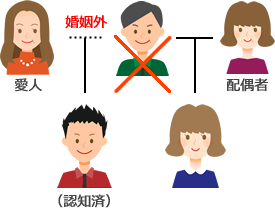

もし隠し子がいて認知済みなら相続権が発生します。

また遺言の指示があれば愛人にも相続権が生じることも考えられます。

「事実は小説よりも奇なり」と言いますが

「親の人生を余すことなく知っていますか」

「ウチの親に限って心配ないと断言できますか」

相続人確定の調査確認を済まさないうちは、自分は一人っ子だからと言っても「大丈夫」と断言できそうにもありません。

親にたいした金融資産も不動産も無い場合、

逆に親に借金がないか確認する必要があります。

借金があった場合、相続開始したことを知った時及び自分が相続人になったことを知った時から3ヶ月以内に家庭裁判所に相続放棄の手続きをしないと親の借金を肩代わりすることになります。

体が健康でも、認知症となる可能性もあります。

最近、本人確認や自署などの厳格化により本人の意思能力が無くなれば、下記の行為に支障をきたし、相続対策が非常に困難となってきます。

親の意思能力が衰える前に相続対策は早めに行うことをお勧めします。

(1)不動産の売買や賃貸の契約

(2)遺言

(3)遺産分割協議

(4)預金の入出金

(5)贈与

(6)保険契約

など